最近,一款高性价比的重疾险被很多人安利。据悉,该产品提供了32种轻症、20种中症、120种重疾,一共172种疾病保障,拥有保障全、多次赔付、价格低等多重优势,这就是富德生命倍享健康重大疾病保险。

真有传说中的那么强大?我们来做一个简单的测评。

轻症指的是重大疾病的早期症状。随着体检技术的发展,很多重疾能在早期就能被检测出来,早发现,早治疗。轻症的出现降低了重疾险的理赔门槛,也是评判一款重疾险是否足够良心的关键。

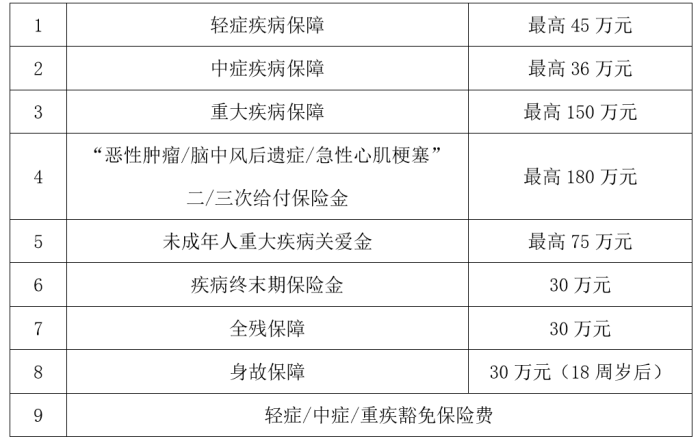

倍享健康终身保障32种轻症,包括“非危及生命的(极早期的)恶性病变(包括大众较为熟悉的原位癌)、不典型的急性心肌梗塞、微创冠状动脉搭桥术”等公认的高发轻症疾病,每次赔付基本保额的30%,最高可以赔付5次,没有间隔期。

中症疾病方面,包括“中度脑中风后遗症、中度严重类风湿性关节炎、中度运动神经元疾病”等20种中症疾病,每次赔付基本保额的60%,这在行业中属于较高水准,最高可以赔付2次,依然没有间隔期!

重大疾病保障方面,倍享健康将120种重疾分为了5组,分别是“恶性肿瘤组(含甲状腺癌)、心肺疾病组、神经系统疾病组、重大器官衰竭组、其他综合疾病组”。高发癌症单独分成一组,意味着癌症一旦理赔,不会影响其他疾病的赔付。上述5组重疾可各赔付一次,每次赔付基本保额的100%,最多可赔付5次,间隔期180天,目前属于行业最短间隔期的水平。

若被保险人因意外或因疾病于等待期之后,首次确诊达到疾病终末期阶段,赔付100%保额,保险合同终止。而若被保险人不幸身故/全残,18岁前赔付300%已交保费,18岁后赔付100%保额,赔付后保险合同终止。

可以看出,富德生命倍享健康疾病保障非常齐全,轻症赔付门槛低,中症赔付力度大,重疾赔付分组好。

对于重疾中的恶性肿瘤,大多数消费者并不感到陌生,但心脑血管疾病却往往会被我们忽视,实际上,心脑血管疾病的发病率和患病人群基数都远高于恶性肿瘤,同样会给家庭经济造成重大压力,不容轻视。在2020年1月13日自媒体号“i保不保”发布的《33家保险公司2019年理赔报告汇总,大数据告诉我们一个真相》中,保险理赔最多的前三种疾病,癌症排第一,第二、第三名分别是:心血管和脑血管疾病。倍享健康这款良心产品,选择了最令人恐惧的“恶性肿瘤”和心脑血管疾病中最高发的“脑中风后遗症、急性心肌梗塞”三大重疾。

从某种意义上说,“倍享健康”是一款加强重疾险,这是因为,这款产品在重疾基础责任的同时,额外对上述三种高发疾病(恶性肿瘤/脑中风/急性心梗)给予最多两次赔付。这意味着,最多每种疾病可以各赔3次,合计一共最多可以赔付9次!

具体来看,针对恶性肿瘤,“新发、复发、转移或者扩散、前一次恶性肿瘤持续存在”四种情况都可以赔付,达到五年的间隔期即可。

在心脑血管疾病方面,首次重疾属于“心肺疾病组”或“神经系统疾病组”,第二/三次“脑中风后遗症(属于心肺疾病组)”或“急性心肌梗塞(属于神经系统疾病组)”发作,达到五年的间隔期条件即可赔付,赔付约定简洁,赔付条件显著优于市场同类产品。

倍享健康的投保年龄是0-60周岁,保障期间是终身,最长缴费期可选20年,等待期是90天。为兼顾更多群体的保障,倍享健康针对未成年人投保群体,包含有未成年人重大疾病关爱金责任,18岁前罹患条款约定的120种重大疾病,每组额外赔付基本保额的50%,最高可以赔付5次!

为减轻被保险人遭受疾病折磨后的经济压力,该产品还精心设计了轻症/中症/重疾豁免保险费责任,被保险人首次患病之后,后面应交的续期保险费全免!如果同时购买了附加安心两全险,不仅是豁免倍享健康的续期保费,附加的两全险的续期保费一样豁免!

特别值得一提的是,倍享健康产品为30万保额以上的客户提供了19年交费的选择,比20年交大约少交一年保费,还有投保人豁免险、两全险、普通门急诊/住院医疗、百万医疗等各种附加险选择,以及线上线下健康服务、重疾绿通等各种支持,覆盖全面,服务贴心!

为了直观的判断倍享健康的价格,我们举例来看:

假如小明刚出生,父母便为他投保了这款产品,选择30万保额,19年交费,一年交费3150元,平均到每日不足9元钱。他可以获得:

假如小明到30岁才投保这款产品,选择50万保额,只须交费19年,一年交费13550元,平均每天才不到37元。

这个价格,你心动了吗?