近日,鑫安汽车保险股份有限公司(以下简称“鑫安汽车保险”)法定代表人由李冲天变更为徐锦辉,工商资料显示,徐锦辉于2023年9月已接替李冲天出任鑫安保险董事长。

法定代表人变更之外,今年5月,鑫安汽车保险任命吴赈宇为副总经理主持工作。值得注意的是,2021年5月以来,鑫安汽车保险副总经理已经更换3人,但总经理一职空缺了3年之久。

香颂资本董事沈萌认为,鑫安汽车保险作为国有企业,高管变动或空缺对企业经营的影响主要体现在业绩表现上,人员缺位导致业务发展被抑制。

2023年,鑫安汽车保险结束了长达9年的盈利周期,交出一张亏损1.46亿元的“成绩单”。

依托中国第一汽车集团有限公司(以下简称“一汽集团”)而生的鑫安汽车保险,拥有强大的股东背景,但如今也面临着诸多挑战。

工商信息显示,李冲天于2021年4月出任鑫安汽车保险法定代表人,2021年6月至2023年9月担任该公司董事长。近日,李冲天卸任法定代表人,由鑫安汽车保险现任董事长徐锦辉接手。

鑫安汽车保险官网显示,徐锦辉历任一汽-大众金融管理部部长、一汽汽车金融有限公司(以下简称“一汽汽车金融”)总经理、一汽资本控股有限公司(以下简称“一汽资本”)总经理、党委副书记等职务。

法定代表人生变之外,鑫安汽车保险于5月8日正式任命吴赈宇为副总经理主持工作。 这也是鑫安汽车保险总经理职位空缺三年以来,主持工作的第三位副总经理。2021年5月,鑫安汽车保险免去张影总经理职务后,同年6月指定副总经理王抒智主持工作;2022年10月,王抒智因受上级单位工作安排调整,暂时无法有效履职;鑫安汽车保险任命杨春风为临时负责人。

公开信息显示,吴赈宇与此前两位主持工作的副总经理均拥有“一汽”背景。履历显示,吴赈宇曾先后于一汽财务有限公司、一汽资本、一汽汽车金融、信达一汽商业保理任职。

值得一提的是,此次回归鑫安汽车保险,对于吴赈宇来说是“二进宫”。此前,吴赈宇就已经担任过鑫安汽车保险办公室负责人、董事会秘书兼办公室负责人、战略管理部部门经理等职务,2016年一季度离职。

中国企业资本联盟理事长柏文喜表示:“总经理是保险公司管理层中最重要的角色,长期空缺会影响公司治理和日常管理经营,可能导致决策效率降低,因为临时负责人可能缺乏足够的授权和长期规划能力;同时,公司战略方向可能不够明确,影响长期竞争力。

此外,保险公司总经理长期空缺也不符合监管有关规定。” 吴赈宇的到来是否会结束鑫安汽车保险总经理空缺的局面尚未可知;不过,该险企总精算师的空位已经补齐。2023年10月鑫安q ic保险原总精算师兼财务负责人朱伟离任,在过去几年中,朱伟是高管团队中唯一非“一汽”体系出身的成员,其目前已出任比亚迪财险总精算师、财务负责人。目前,于飞已接替朱伟担任鑫安汽车保险总精算师,其曾服务于人保财险、阳光财险、现代财险、久隆财险等险企。

目前该险企共有5位高管,除吴赈宇、于飞外,还包括总经理助理曹静伟、合规责任人兼董秘王洪军、审计责任人王红叶。此三人均拥有一汽背景,其中总经理助理曹静伟为近期新增的高管人员。

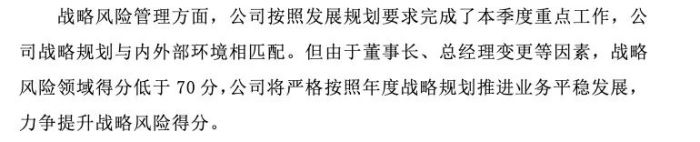

履历显示,曹静伟历任一汽财务有限公司信贷部客户经理,吉林亿安保险经纪股份有限公司经纪业务部客户经理、业务主管,鑫安汽车保险再保险部临分分出岗/分入管理岗、延保部承保管理岗、延保事业部承保管理室室主任(主持工作)等职务。 2023年四季度偿付能力报告中提到,受原董事长退休等人员变动影响,公司战略风险领域得分低于70分。

图源:鑫安保险

偿付能力报告高管变更的同时,这家险企业绩9年以来首次发生亏损。

鑫安汽车保险目前在吉林、山东、青岛、四川、天津、江苏设立 6 家省级分公司,截至 2023 年 12月31日,公司总资产25.78亿元。

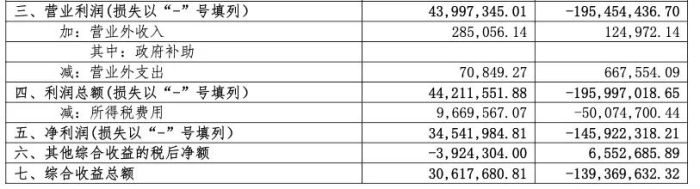

自2012年成立以来,鑫安汽车保险在2012年及2013年分别小幅亏损200万元,随后开启了连续九年的盈利时期。但2022年,其净利润就从2021年的1.28亿元降为0.35亿元,到2023年,该险企保险业务收入为9.51亿元,亏损1.46亿元。

图源:鑫安保险2023年年报

除了鑫安汽车保险和近日备受关注的比亚迪财险之外,国内市场还有广汽设立的众诚汽车保险股份有限公司(以下简称“众诚保险”)、滴滴投资入股的现代财产保险(中国)有限公司(以下简称“现代财险”)、吉利投资入股的合众财产保险股份有限公司(以下简称“合众财险”)3家车企系保险公司。

从2023年年报来看,鑫安汽车保险亏损1.46亿元,这一数据在车企系保险公司中位列亏损榜首。2023年众诚保险亏损4128.3万元、现代财险亏损1.07亿元、合众财险亏损6213.9万元。

居高的综合成本率是包括鑫安汽车保险在内的车企系保险公司亏损的原因之一。车险综合成本率是保险公司用来核算经营成本的核心数据,当综合成本率为100%时,即代表保费收入与费用支出相等,如高于100%,则表示费用支出高于保费收入,承保出现亏损。

据《经济观察报》报道,截至今年2月底,车险行业综合成本率为为99.3%。而2023年,鑫安汽车保险综合成本率为从2022年的86.66%增至124.87%,其中,综合费用率为31.87%,综合赔付率达到93%。 此外,鑫安汽车保险在投资端的压力也不小,2022年及2023年鑫安保险综合投资收益率分别为-4.18%、0.47%;投资收益率分别为-3.92%、0.03%。 与此同时,鑫安汽车保险近三年平均投资收益率仅为0.01%,近三年平均综合投资收益率为0.07%。2022年,其投资收益为0.26亿元,较2021年下降126.9%;2023年投资收益进一步降为0.23亿元。

根据2022年年报数据,鑫安汽车保险年初交易性金融资产以及其他权益工具投资合计5.31亿元,到了年末增加至7.9亿元,占资产比重由18.1%提升到24.3%。进入2023年,这一数据增加至9.3亿元。 然而加码权益投资的结果不如人意,鑫安汽车保险2022年处置交易性金融资产取得的投资收益亏损2737万元;2022年及2023年公允价值变动亏损8662万元、2251万元。

2023年年报此外,鑫安汽车保险在年报中表示,2023年公司增持股票、资产管理产品等资产,市场风险最低资本随投资规模和投资结构的变动呈现波动趋势。截至4季度末,市场风险最低资本为2.18亿元,同比增加6589万元。业绩下滑之外,鑫安汽车保险也面临着日益加剧的市场竞争。不过,在车险业务赚钱不易的局面下,该公司仍在加大布局,并依托一汽集团朝新能源方向拓展。 3

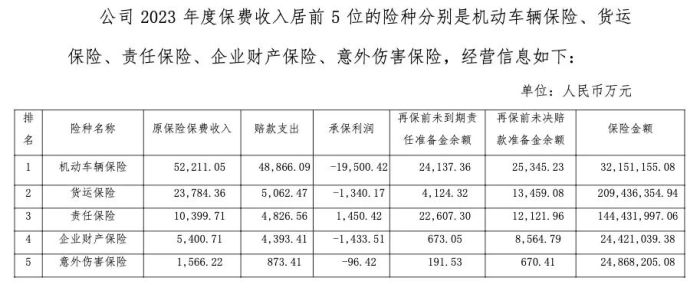

谋划新能源转型,竞逐车险“红海市场”2023年,鑫安汽车保险的第一大险种仍为车险,该业务保费已突破5亿元,2022年为4.76亿元。但纵观鑫安汽车保险车险业务的业绩,仅2018年和2022年实现承保盈利。

货运保险则是鑫安汽车保险的第二大险种,2023年保费收入2.38亿元,同比增长30.8%,但却承保亏损1340.17万元。

根据偿付能力报告,2022年重大赔付事项中,鑫安汽车保险仅有一笔一汽物流有限公司的60.7万元的货运险大额赔付,而2023年增至6笔,自留赔付金额合计1219.7万元。

值得一提的是,2023年,鑫安汽车保险在售互联网保险产品22款,实现保费收入3.55万元。保费收入前五的产品分别为职业人士意外伤害保险、家庭财产综合保险(A方案)、鑫安守护无忧险、鑫爱一生防癌险、百万家财保障。然而,今年3月,鑫安汽车保险公告暂停部分互联网保险业务,包括22款产品。

实际上,车险业务盈利不易不止是鑫安汽车保险一家面临的问题。2023年车险数据显示,64家财险公司经营车险,合计保费8779亿元,正增长5.6%,总体承保利润减半,且只有16家承保盈利。

尽管如此,随着新能源汽车的普及和相关政策的落地,红利蓝海在前,对财险公司而言这仍然一块诱人的“业务蛋糕”。

据了解,2023年财险市场保费规模增长了1007亿元,新能源车险为财险行业贡献了近40%的市场增量,更是为车险行业贡献了84%的市场增量,成为拉动财险行业及车险业务增长的重要引擎。

而鑫安汽车保险2022年就将新能源汽车保险项目定位为当前及未来深度融合集团产业、锤锻自身能力、提升自身价值、建立崭新功绩的头号工程。

“一汽集团金融”微信公众号内容也显示,伴随集团公司发布“ALL IN”新能源战略,提出“全面、全方位、全体系向新能源汽车奋进转型”,鑫安汽车保险持续推进新能源保险相关业务拓展。

沈萌表示,鑫安汽车保险开展新能源车险业务也是配合一汽集团的要求,但新能源车出险率高,对收益会造成不良影响。

从股权状况来看,鑫安汽车保险目前合计9位股东。其中5家国有股,均为“一汽系”公司,仅该部分股权比例就高达90%。

图源:鑫安保险偿付能力报告

柏文喜表示,鑫安汽车保险可以利用一汽集团的汽车销售网络和客户资源,进行车险产品的销售和推广,而不足之处可能包括市场竞争日益激烈,以及车险产品同质化严重,需要在产品创新和服务上下更多功夫。

鑫安汽车保险其余4家合计持股10%,其中吉林省华阳集团有限公司(以下简称“华阳集团”)、辽宁惠华新业贸易集团有限公司(以下简称“惠华集团“)两家股东分别于2021年4月、2023年12月将各自持有的鑫安保险3.25%、2.25%的股权质押。

华阳集团及惠华集团均是由于下属子公司向一汽汽车金融申请授信,从而将持有的鑫安汽车保险全部股权质押给一汽汽车金融,作为风险缓释措施之一。融入资金的用途为库存融资,用于日常采购车辆,还款来源主要为售车还款。

鑫安汽车保险公告显示,两家公司与一汽汽车金融合作多年,品牌价值较高,经营、销售稳定,盈利状况较好。

另一面,与头部保险公司相比,中小财险要从新能源车险破局并不容易。根据2023年车险保费榜,鑫安汽车保险在63家财险公司中排名第47位,处于中下游水平。

据“北京保险服务中心”报道,2023年,行业“老三家”新能源车险市场规模占比高达73.4%,较非新能源车险市场规模占比高5.4个百分点。排名前八的险企新能源车险市场规模占比达90%,较非新能源车险市场规模占比高3.4个百分点。其余57家中小型险企只有不足10%的市场空间。

柏文喜认为目前整个新能源汽车保险市场仍面临一些阻碍,包括技术标准不统一、风险评估难度大、理赔服务能力有待提升等。

“此外,新能源汽车保险市场尚处于发展初期,相关政策和法规还不够完善,市场接受度也有待提高。所以鑫安汽车保险在推进新能源保险业务时,需要克服这些挑战,加强与新能源汽车企业的合作,提升专业服务能力。”柏文喜表示。

你认为鑫安汽车保险的当务之急是什么?欢迎评论区留言讨论。